ウラン 基礎統計

最終更新: 2025-02-24

WNAおよびOECD/NEA Red Bookの公開データをもとに作成(USGS MCSの近年未収録を補完)。

1. ハイライト・全体概要

- 世界生産(2024年)は約71,006 tUです。

- 世界埋蔵量は約5,925,700 tUです。

- 最大生産国はカザフスタンで、世界生産の約32.8%を占めます。

- 2024年の主要生産国はカザフスタン(23,270)が上位です。

- 上位3か国で世界生産の約63.3%を占め、生産の集中度が高い構造です。

- 金属学的・工業用途: ウラン(U)は、天然に存在する元素の中で最も重い部類に入るアクチノイド系列の放射性金属である。

- 需給構造の課題: ウラン市場の需給メカニズムは、他のあらゆる鉱物コモディティとは全く異なる、特異な「二重構造」によって成り立っている。

- 出典: WNA World Uranium Mining Production

- 出典: WNA Supply of Uranium

- 出典: WNA Reactors and Uranium Requirements

- 出典: OECD/NEA Red Book (Uranium: Resources, Production and Demand)

2. 価格動向と世界市場のトレンド(Events, Trends, and Issues)

- WNAデータでは、世界のウラン鉱山生産は2024年に約71,006 tUです。

- 生産はカザフスタン、カナダ、ナミビアなど上位国への集中が続いています。

- 確認可採資源量は豪州・カザフスタン・カナダの比重が高く、中長期の供給構造を規定しています。

- USGS MCS未収録のため、WNAおよびOECD/NEA資料を基に基礎統計を構成しています。

用途別比率(世界ベース)の定量記載はこの年の本文では確認できませんでした。

3. 世界の生産量と埋蔵量(World Mine Production and Reserves)

主要生産国(2024年、上位5)

主要埋蔵量(上位5)

| 国 | 生産量(2024) | 埋蔵量 |

|---|---|---|

| カザフスタン | 23,270 | 813,900 |

| カナダ | 14,309 | 582,000 |

| ナミビア | 7,333 | 497,900 |

| オーストラリア | 4,598 | 1,671,200 |

| ウズベキスタン | 4,000 | |

| ロシア | 2,738 | 476,600 |

| 中国 | 1,600 | 270,500 |

| ニジェール | 962 | 336,000 |

| インド | 500 | |

| ウクライナ | 288 | 106,700 |

| USA | 260 | 67,800 |

| 南アフリカ | 200 | 320,900 |

単位: tU

4. 需給バランス推移

単位: tU / 正の値は供給超過、負の値は供給不足を示します。

5. 金属学的・物理学的特性と工業用途

ウラン(U)は、天然に存在する元素の中で最も重い部類に入るアクチノイド系列の放射性金属である。銀白色の極めて密度の高い金属(19.1 g/cm³)であり、空気中では容易に酸化して黒色の酸化被膜に覆われる。ウランの金属学的、あるいは原子物理学的な最大の特徴は、天然に存在する元素の中で唯一、核分裂の連鎖反応を起こす同位体(ウラン235、天然存在比約0.72%)を含んでいることである [49]。

この核分裂性という特性により、ウランは化石燃料とは桁違いの莫大なエネルギー密度を持つ。わずか数グラムの濃縮ウランが、石炭数トン分の燃焼に匹敵するエネルギーを放出する [49]。このため、ウランの唯一にして最大の工業的用途は、原子力発電所の核燃料である [49]。

太陽光や風力といった再生可能エネルギーが天候や時間帯に左右される間欠的な電源であるのに対し、原子力発電は天候に依存せず、数ヶ月から数年単位で安定して大電力を供給し続けることができる「ベースロード電源」である [49]。発電過程において温室効果ガス(CO2)を一切排出しないため、中国をはじめとする多くの国々において、脱炭素社会(カーボンニュートラル)の実現と経済成長を両立させるための切り札として原発の新規建設や再稼働が加速している [49]。

また、発電用途以外にも、発電用原子炉や専用の研究用原子炉でウランを照射することにより、医療分野でがんの診断や治療に用いられる放射性同位体(テクネチウム99mの親核種であるモリブデン99など、医療用アイソトープ)を製造するためのターゲット物質としても極めて重要な役割を担っている [50]。

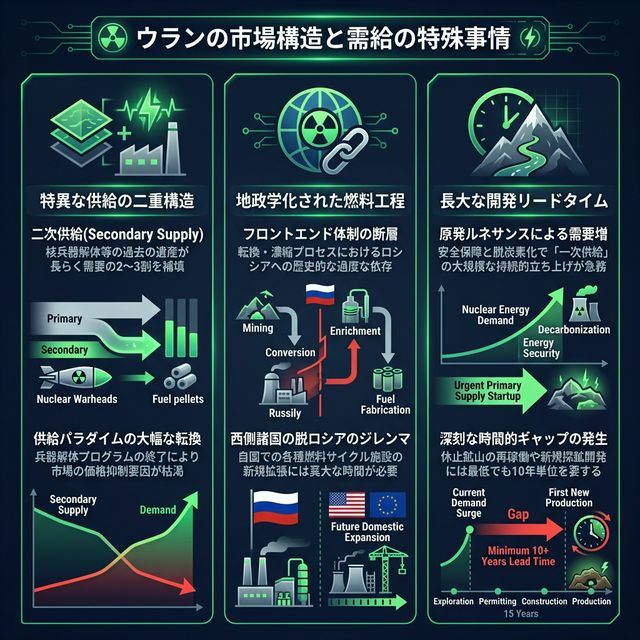

6. 需給を規定する特殊事情と市場の構造的課題

ウラン市場の需給メカニズムは、他のあらゆる鉱物コモディティとは全く異なる、特異な「二重構造」によって成り立っている。

ウラン市場を支配する最大の特殊事情は、供給が「一次供給(鉱山採掘)」と「二次供給(Secondary Supply)」の2つに分かれており、後者が市場価格に極めて大きな影響を与えてきた歴史的背景である [51]。ウランの二次供給とは、鉱山から新たに掘り出されるウラン以外の供給源を指す。具体的には以下の4つが主要な要素である。

1. 兵器級高濃縮ウラン(HEU)のダウンブレンディング: > 冷戦時代に米国とロシアが蓄積した核兵器用の高濃縮ウランを解体し、民間発電用の低濃縮ウラン(LEU)に希釈して市場に放出するプログラム(「メガトンからメガワットへ」計画など) > [51]。

2. 濃縮工場におけるアンダーフィーディング: > ウラン濃縮のプロセスにおいて、稼働率に余裕がある時期に余分な濃縮作業を行うことで天然ウランの投入量を節約し、浮いた天然ウラン分を市場に売却する行為 > [51]。

3. 劣化ウランの再濃縮(Tails Re-enrichment): > 過去の濃縮プロセスで廃棄された劣化ウランに残存する微量のウラン235を最新技術で再び取り出す手法 > [50]。

4. 商業・政府備蓄の取り崩し: > 電力会社や各国の政府機関が保有する戦略的在庫の市場への放出 [51]。

1990年代から2010年代にかけて、世界の原子炉が必要とするウラン需要の2割〜3割は、これら過去の遺産である「二次供給」によって賄われてきた [52]。これにより、長らく一次供給(鉱山生産)のコストを下回る安値でのウラン供給が維持され、鉱山開発のインセンティブが削がれてきた。しかし現在、核兵器解体プログラムによるメガトン級のHEU供給はほぼ終了に近づいており、二次供給のシェアは劇的に低下(枯渇)しつつある [50]。この二次供給の消失というパラダイムシフトが、ウランのスポット価格を押し上げている根本原因である。

第二の特殊事情は、極度に地政学化された「フロントエンド・サプライチェーン」の分断である。ウランは採掘された後、精錬(イエローケーキ化)、転換(六フッ化ウランへの化学変化)、濃縮(ウラン235の比率引き上げ)、燃料加工という一連のプロセス(核燃料サイクルのフロントエンド)を経なければ原子炉に投入できない [56]。鉱山生産のシェアはカザフスタン、カナダ、オーストラリアなどが上位を占めているが、転換および濃縮のプロセスにおいて、西側諸国は歴史的にロシアの国営企業(ロスアトム社)の巨大なキャパシティに大きく依存してきた [57]。2022年のロシアによるウクライナ侵攻以降、欧米諸国は経済安全保障の観点からロシア産核燃料への依存からの脱却(禁輸や関税措置)を急いでいる [52]。しかし、自国での濃縮・転換施設の新規建設や能力拡張には莫大な時間と資本投下が必要であり、短期的な代替は極めて困難である。この地政学的断層によるサプライチェーンの再編不安が、供給不安を煽り価格を高騰させる直接的な引き金となっている [52]。

さらに、需要側では福島第一原発事故以降の長期低迷期(価格低迷と新規鉱山投資の凍結)を経て、世界的な原発ルネサンスによる需要増が確実視されている。枯渇する二次供給を穴埋めし、かつ新規需要を満たすためには、早急に新たなウラン鉱山を開発し「一次供給」を大規模に立ち上げる必要があるが、休止鉱山の再稼働や新規探鉱には10年単位のリードタイムが必要である [52]。この時間的ギャップによる中長期的な供給不足の懸念が、ウラン市場の現在の姿である。

参考文献

- [49] The Impact of Uranium Resource Constraints on China\'s Nuclear Power Development

- [50] Management of high enriched uranium for peaceful purposes: Status and trends

- [51] Supply of Uranium - World Nuclear Association

- [52] Uranium 2024: Resources, Production and Demand - Nuclear Energy Agency (NEA)

- [56] Nuclear Power and the Uranium Market: Are Reserves and Resources Sufficient? - DIW Berlin

- [57] Global uranium market dynamics: analysis and future implications - ResearchGate