銀 基礎統計

最終更新: 2025-02-25

USGS Mineral Commodity Summaries 2026 をもとに作成(米国内限定の記述は除外)。

1. ハイライト・全体概要

- 世界生産(2025年)は約26,000 トンです。

- 世界埋蔵量は約610,000 トンです。

- 最大生産国はメキシコで、世界生産の約24.2%を占めます。

- 2025年の主要生産国はメキシコ(6,300)が上位です。

- 上位3か国で世界生産の約51.2%を占め、生産の集中度が高い構造です。

- 金属学的・工業用途: 銀(Ag)は、工業的に利用される全金属の中で群を抜いて特異な物理特性を有する貴金属である。

- 需給構造の課題: 銀市場における需給ダイナミクスを理解する上で、絶対に押さえておかなければならない特殊事情が存在する。それは「価格弾力性の完全な欠如」と「副産物(By-product)としての生産構造」である。

- 出典: USGS MCS 原文PDF

- 出典: World Silver Survey 2025

2. 価格動向と世界市場のトレンド(Events, Trends, and Issues)

- 2025年の平均価格は前年比で約34%上昇。

- 本文では価格水準の目安として約$38が示されています。

- 世界生産は約26,000(前年 25,300)と記載されています。

- 需給面では供給不足(deficit)への言及があり、価格を支える材料とされています。

- World Silver Survey 2025では、2024年の総需要は約991.8Moz、総供給は約1,023.1Mozで、約31.3Mozの余剰と整理されています。

- 工業需要の中でも太陽光(PV)用途は約98.7Mozと高水準で、銀需要の中核として位置付けられています。

用途別の消費構成(公開資料ベース)

3. 世界の生産量と埋蔵量(World Mine Production and Reserves)

主要生産国(2025年、上位5)

主要埋蔵量(上位5)

| 国 | 生産量(2025) | 埋蔵量 |

|---|---|---|

| メキシコ | 6,300 | 37,000 |

| ペルー | 3,600 | 110,000 |

| 中国 | 3,400 | 67,000 |

| ボリビア | 1,500 | 22,000 |

| チリ | 1,400 | 33,000 |

| ポーランド | 1,300 | 59,000 |

| ロシア | 1,200 | 92,000 |

| 米国 | 1,100 | 23,000 |

| オーストラリア | 1,000 | 91,000 |

| アルゼンチン | 800 | 6,500 |

| インド | 800 | 8,000 |

| カザフスタン | 630 |

単位: トン

4. 需給バランス推移

単位: Moz / 正の値は供給超過、負の値は供給不足を示します。

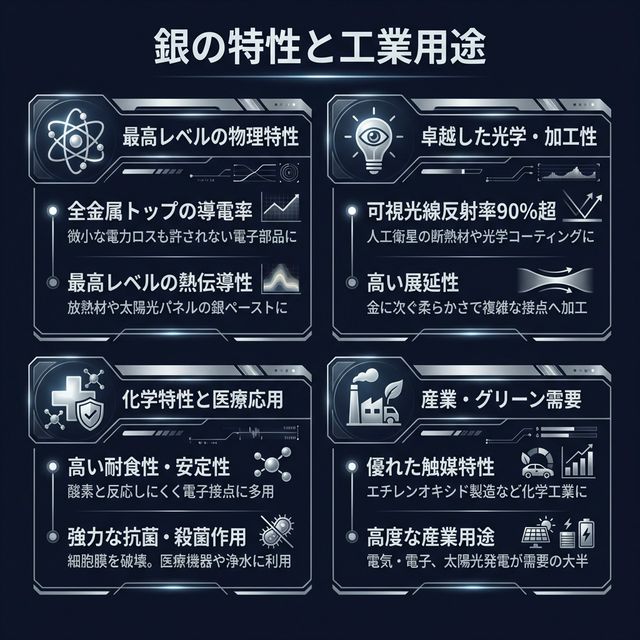

5. 金属学的・物理学的特性と工業用途

銀(Ag)は、工業的に利用される全金属の中で群を抜いて特異な物理特性を有する貴金属である。工業で用いられる主な理由と特性は以下の通りである。

第一に、「最高レベルの電気伝導性(導電性)」である。銀は金属の中で最も電気抵抗が低く、銅や金をも凌駕する卓越した導電性を誇る [9]。この特性ゆえに、電子部品の接点、スイッチ、コネクタ、積層セラミックコンデンサ(MLCC)、ICの導電性ペースト、携帯電話、自動車の電装部品など、微小な電力ロスも許されない精密電子機器に不可欠である [9]。

第二に、「最高レベルの熱伝導性」である。電気だけでなく熱を伝える能力も全金属中トップクラスであり、電子機器の放熱材や冷却システムにおいて重要な役割を果たす。近年では、太陽光パネル(PV)の銀ペーストとして、電気の集電と同時に熱管理の観点からも重用されている [9]。

第三に、「優れた光・熱反射率」である。可視光線に対する反射率が金属中トップ(90%以上)であり、赤外線も98%反射するという特性を持つ [9]。このため、照明器具の反射板、人工衛星の断熱材(熱制御フィルム)、望遠鏡などの薄膜鏡や光学コーティングの素材として採用されている [9]。

第四に、「高い展延性(加工性)」である。金に次いで柔らかく、薄く伸ばしたり(箔)、細く引き伸ばしたり(線)する塑性加工が極めて容易である [9]。これにより、複雑な形状の接点材料や極細の配線材料への加工が可能となっている [9]。

第五に、「高い耐食性」である。貴金属として酸素と反応しにくく、表面状態が安定している。空気中の硫化水素と反応して黒ずむ(硫化)性質はあるものの、酸化による著しい導電性の低下は起こりにくいため、信頼性の高い電子接点の銀めっきとして多用される [9]。

第六に、「抗菌・殺菌作用」である。銀イオン(Ag+)は細菌の細胞膜や酵素タンパク質と結合し、その機能を破壊する高い殺菌効果を発揮する [9]。この特性は、医療機器(包帯やカテーテルのコーティング)、水処理システムのフィルター、抗菌防臭衣料、さらには製薬分野に応用されている [9]。

最後に、「化学反応の触媒特性」である。特定の化学反応において極めて高い触媒効率を示す。代表的なものとして、プラスチックや繊維の原料となるエチレンオキシドを製造する際の触媒として大規模に利用されており、使用済みの触媒から銀を回収するプロセスも確立されている [9]。

以上の特性から、2023年の米国の用途別消費構成を見ても、物理的投資(34%)を除けば、電気・電子部品(27%)、貨幣(13%)、太陽光発電(10%)、宝飾品・銀器(6%)、ろう付け・はんだ(3%)と、高度な産業用途が需要の大半を占めている [9]。

6. 需給を規定する特殊事情と市場の構造的課題

銀市場における需給ダイナミクスを理解する上で、絶対に押さえておかなければならない特殊事情が存在する。それは「価格弾力性の完全な欠如」と「副産物(By-product)としての生産構造」である。

近年の銀市場では、太陽光発電技術を中心とするグリーンエコノミー需要の爆発的増加により、工業用需要がかつてない水準で成長している。Silver Instituteの「World Silver Survey 2025」によれば、2025年の世界の銀工業需要は前年比3%増となり、史上初めて7億オンス(Moz)を突破する見通しである [10]。このように需要が急増し価格が上昇(例えば1オンス57ドルから83ドルへの歴史的高騰)すれば、通常は鉱山会社が全力で増産に転じると考えられる。同調査によれば、2024年の銀鉱山の平均生産コストは14.58ドルであり、大幅な利益が見込めるはずである。しかし、現実には銀の生産量は劇的には増えない。

その最大の理由は、世界の銀生産の約70%以上が「他のベースメタルの副産物」として供給されているという事実である。実際の銀生産の内訳を見ると、銀を主目的とする「プライマリー銀鉱山」からの生産は約28%に過ぎない。残りは銅鉱山から約28%、鉛・亜鉛鉱山から約23%、金鉱山から約22%といった具合に抽出されている [12]。鉱山の開発目的や操業計画は、その鉱山の収益の50%以上を占める主産物(銅、鉛、金など)の需給と価格に基づいて決定される。銀はあくまで「おまけ」であるため、銀の価格がどれほど高騰しようとも、銀を増産する目的だけで銅や鉛の採掘量を増やすことは経済的に不可能である [12]。結果として、世界の銀供給の7割は銀市場の価格シグナルに対して全くコントロールが効かない状態にある。

さらに、残りの28%を占めるプライマリー銀鉱山においても増産が起きにくい理由がある。鉱山会社は経営戦略上、なるべく長く鉱山の寿命(マインライフ)を維持することに重きを置く。銀価格が上昇した場合、鉱山会社は利益率の高い高品位な鉱脈を採掘するのではなく、むしろそれまでは採算が合わなかった「銀含有量の薄い(低品位な)」鉱脈を優先的に掘る。有望な鉱脈は価格下落時の保険として温存されるため、価格が上がっても産出される銀の絶対量が増えるわけではないのである [16]。事実、主要なプライマリー銀鉱山12鉱山(世界生産の16%を占める)の過去10年間の統計を分析すると、採掘された鉱石の平均銀品位は一貫して低下傾向にあることが確認されている [16]。

この「非弾力的な供給」と「グリーンエコノミーによる需要増」のミスマッチにより、銀市場は2025年で5年連続の構造的な供給不足(Deficit)に陥っている [10]。地上在庫は枯渇に向かっており、現物の逼迫を示すリースレートの高騰が常態化しつつある。投資需要と実需が同時に供給の限界に直面しているのが、現在の銀市場の最大の特殊事情である [10]。

この構造的な供給制約は、国別の生産見通しにおいてより鮮明に表れている。日本貴金属マーケット協会(JBMA)の分析によれば、世界の鉱山銀生産量は2016年の約28,000トンをピークに年率約1.4%で減少を続け、2023年には約25,315トンまで落ち込んだ[17]。2024年は前年比2%増の約25,688トンと一時的に回復し、2027年には約26,621トンまで増加が見込まれるものの、既存鉱山の生産は2029年から本格的な減退期に入ると予測されている。

特に深刻なのがメキシコの動向である。メキシコは世界最大の銀生産国として全体の約4分の1を占めるが、2029年までに生産量が約13%(839トン)減少し、約5,566トンに落ち込む見通しである[17]。この減産の主因は、Fresnillo社が運営するSan Julián鉱山やFresnillo鉱山、First Majestic Silver社のLa Encantada鉱山などの主力鉱山における鉱石枯渇と閉山である。一方、ペルーは約311トンの増産が見込まれるが、メキシコの減少を相殺するには至らず、上位5カ国(メキシコ、ペルー、中国、チリ、ボリビア)の合計生産量は590トンの純減となる。さらに、2030年までに新規に生産開始が高確率で見込まれる銀鉱山プロジェクトは、Endeavour Silver社のTerronera鉱山(メキシコ)やAdriatic Metals社のVareš鉱山(ボスニア)など極めて限られており、供給ギャップを埋める新規供給源の不足が中長期的な課題として浮上している[17]。

参考文献

- [9] Silver - Mineral Commodity Summaries 2024 - USGS.gov

- [10] Global Silver Market Forecast to Remain in a Sizeable Deficit in 2025 - The Silver Institute

- [12] SILVER SUPPLY & DEMAND - The Silver Institute

- [16] (PDF) Are the World-Leading Primary Silver Mines Exhausting? - ResearchGate

- [17] JBMA Metals Weekly Report 2025年2月1日号 - 日本貴金属マーケット協会