プラチナ 基礎統計

最終更新: 2025-02-24

USGS Mineral Commodity Summaries 2026 をもとに作成(米国内限定の記述は除外)。

1. ハイライト・全体概要

- 世界生産(2025年)は約170,000 kg(PGM含有量)です。

- 世界埋蔵量は約76,000,000 kg(PGM含有量)です。

- 最大生産国は南アフリカで、世界生産の約70.6%を占めます。

- 2025年の主要生産国は南アフリカ(120,000)が上位です。

- 上位3か国で世界生産の約92.9%を占め、生産の集中度が高い構造です。

- 金属学的・工業用途: 白金(Pt)は、プラチナ族元素(PGMs: Pt, Pd, Rh, Ru, Ir, Os)を代表する貴金属であり、その物理的および化学的特性は極限環境における工業用途に最適化されている。

- 需給構造の課題: 白金の需給バランスは、「地政学的な極度な偏在」、「パラジウムとの代替ダイナミクス」、そして「水素経済に伴うマイナーメタル(イリジウム)のボトルネック」という3つの重層的な特殊事情に支配されている。

- 出典: USGS MCS 原文PDF

- 出典: WPIC Platinum Quarterly

- 出典: WPIC Platinum Essentials

- 出典: WPIC PQ Tables (xlsx)

2. 価格動向と世界市場のトレンド(Events, Trends, and Issues)

- 2025年の平均価格(プラチナ)は前年比で約25%上昇。

- 地政学要因が供給・投資判断に影響するリスクとして指摘されています。

- 2025年の主要生産国は南アフリカ(120,000)が上位です。

- WPIC Table 1(2025実績)では、需要構成は自動車・産業・宝飾・投資の4用途で整理されています。

用途別の消費構成(公開資料ベース)

3. 世界の生産量と埋蔵量(World Mine Production and Reserves)

主要生産国(2025年、上位5)

主要埋蔵量(上位5)

| 国 | 生産量(2025) | 埋蔵量 |

|---|---|---|

| 南アフリカ | 120,000 | 63,000,000 |

| ロシア | 20,000 | 11,000,000 |

| ジンバブエ | 18,000 | 1,300,000 |

| カナダ | 5,000 | 310,000 |

| 米国 | 1,800 | 590,000 |

単位: kg(PGM含有量)

4. 需給バランス推移

単位: koz / 正の値は供給超過、負の値は供給不足を示します。

5. 金属学的・物理学的特性と工業用途

白金(Pt)は、プラチナ族元素(PGMs: Pt, Pd, Rh, Ru, Ir, Os)を代表する貴金属であり、その物理的および化学的特性は極限環境における工業用途に最適化されている。融点は1,768℃と極めて高く、高温環境下での優れた機械的強度を保持する [18]。パラジウムと比較した高温引張試験やクリープ試験においても、白金はパラジウムを凌ぐ高温耐久性を示すことが実証されている [19]。また、王水以外の酸には溶けず、高温の空気中でも全く酸化されないという絶対的な耐食性と化学的安定性を有する [18]。

しかし、工業的に最も高く評価され、代替不可能とされている特性は、その比類なき「触媒活性」である [18]。白金の電子軌道構造は、特定のガス分子(水素、酸素、一酸化炭素、炭化水素など)を表面に吸着させ、分子結合の活性化エネルギーを劇的に下げる能力を持つ。

この触媒特性を利用した最大の用途が、自動車の排ガス浄化用触媒(オートキャタリスト)である [20]。特に、空気過剰(リーン)状態で燃焼するディーゼルエンジンの排ガスに含まれる一酸化炭素(CO)や未燃焼炭化水素(HC)を酸化し、無害な二酸化炭素と水に変換するプロセスにおいて、白金は最も高い効率を発揮する [21]。

近年、最も爆発的な成長が見込まれているのが「水素経済(Hydrogen Economy)」関連の用途である。固体高分子形燃料電池(PEMFC)において、白金はアノード(水素の酸化)およびカソード(酸素の還元)の両極において電極触媒として使用され、水素から効率的に電力を取り出す心臓部の役割を担う [22]。また、これと逆の反応を利用して再生可能エネルギーからグリーン水素を製造する固体高分子形水電解装置(PEMEL)においても、白金はカソード触媒として不可欠である [22]。

その他の産業用途としては、高温での化学的安定性を活かしたガラス繊維の延伸用ルツボや熱電対、石油精製におけるナフサ改質触媒、シリコン樹脂の硬化触媒、そして医療分野における抗がん剤(シスプラチンなど)の成分やペースメーカーの電極など、多岐にわたる [20]。

6. 需給を規定する特殊事情と市場の構造的課題

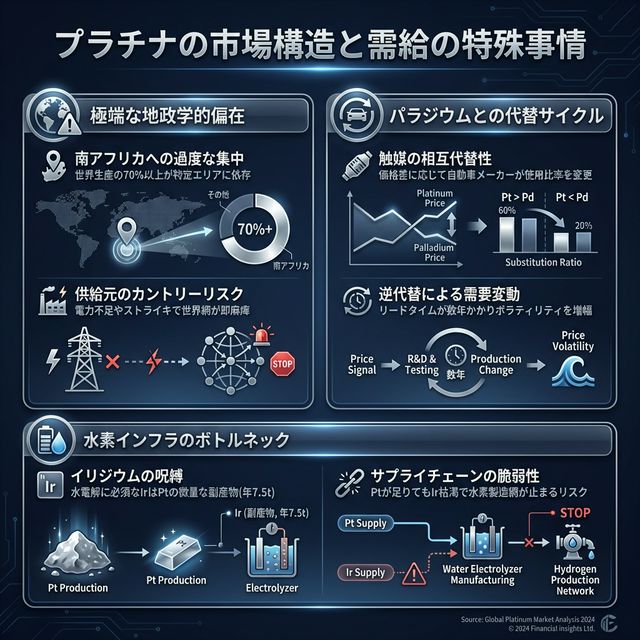

白金の需給バランスは、「地政学的な極度な偏在」、「パラジウムとの代替ダイナミクス」、そして「水素経済に伴うマイナーメタル(イリジウム)のボトルネック」という3つの重層的な特殊事情に支配されている。

第一の特殊事情は、供給の脆弱性である。白金の鉱山生産は地球上で極端に偏在しており、世界生産の70%以上が南アフリカ共和国のブッシュフェルト火成複合岩体に集中している [18]。この圧倒的な一国集中により、南アフリカの国内事情(国営電力会社エスコムによる慢性的な計画停電・ロードシェディング、深刻な労働ストライキ、鉱山の老朽化と深部化に伴うコスト上昇)が、世界の白金供給網全体を即座に麻痺させるリスクを常に内包している [18]。ジンバブエやロシアでの生産も行われているが、南アフリカの供給力変動を相殺するほどの規模ではない。

第二の事情は、同じPGMsであるパラジウム(Pd)との「代替(Substitution)」と「逆代替」のサイクルである。自動車の排ガス触媒において、白金とパラジウムは化学的性質が似ているため、一定の比率で相互に代替可能である [25]。過去、白金価格がパラジウムに対して著しく高騰した時代、自動車メーカーはコスト削減のためにガソリン車触媒の白金を安価なパラジウムへと大規模に代替した [25]。歴史的にはパラジウムの触媒効率は白金に劣るとされ「白金1に対してパラジウム2」の比率が必要だったが、燃料の低硫黄化技術の進展により1対1での代替が可能となった [27]。しかし近年、パラジウム市場が長らく供給不足に陥り価格が逆転(パラジウムが白金より高価に)したことで、現在は再びパラジウムから白金への「逆代替」が進行している [26]。この代替プロセスは、単なる材料の変更にとどまらず、エンジンの排ガスキャリブレーションの再設計と各国の環境規制当局による再認証を必要とするため、数年のリードタイムが発生する。結果として、価格シグナルに対する需要の反応が遅行し、市場のボラティリティを増幅させる構造となっている [26]。

第三の、そして将来的に最も深刻な特殊事情は、エネルギー転換に伴う「イリジウムの呪縛」である。欧州などを中心にグリーン水素製造のための大規模な水電解装置(PEMEL)プロジェクトの最終投資決定(FID)が相次いでおり、水素関連の白金需要は2023年の約4万オンスから2028年には47.6万オンスへと急増すると予測されている [28]。しかし、PEMELのアノード(陽極)触媒には、強酸性および高電位という極限の腐食環境に耐えうる唯一の材料として酸化イリジウム(IrO2)が必須である [29]。イリジウムは白金採掘の際の微量な副産物としてのみ生産され、その年間世界生産量はわずか7.5トン程度に過ぎない [29]。ネットゼロ目標を達成するためのPEMELの普及スケールを考慮すると、イリジウムの需要は世界の生産量の30%を優に超える規模となり、2030年を待たずして致命的な供給不足に陥る可能性が指摘されている [29]。つまり、白金自身の供給が足りていても、副産物であるイリジウムが枯渇することで、白金を大量に使用する水素エコノミーのインフラ展開が物理的にストップするという、極めて特異なサプライチェーンのリスクが存在しているのである [29]。

参考文献

- [18] Platinum-group elements: So many excellent properties - USGS Publications Warehouse

- [19] Investigation of mechanical and structural characteristics of platinum and palladium at high temperatures \| Revista de Metalurgia

- [20] Recovery of Precious Metals from High-MgO-Content Pt-Pd Concentrates Using a Pyrometallurgical Smelting Process - MDPI

- [21] A Study of Platinum Group Metals in Three-Way Autocatalysts - ResearchGate

- [22] Hydrogen Demand - About Platinum - World Platinum Investment Council -- WPIC®

- [25] A Review of Recovery of Palladium from the Spent Automobile Catalysts - MDPI

- [26] Platinum for palladium substitution is embedded into automotive demand and unlikely to reverse swiftly

- [27] Substitution among Platinum Group Metals - CME Group

- [28] Policy certainty is accelerating hydrogen electrolyser approvals and supporting platinum\'s investment case

- [29] Critical Iridium Demands arising from future Expansion of Proton Exchange Membrane Electrolysis - arXiv