銅 基礎統計

最終更新: 2025-02-24

USGS Mineral Commodity Summaries 2026 をもとに作成(米国内限定の記述は除外)。

1. ハイライト・全体概要

- 世界生産(2025年)は約23,000 千トンです。

- 世界埋蔵量は約980,000 千トンです。

- 最大生産国はチリで、世界生産の約23.0%を占めます。

- 2025年の主要生産国はチリ(5,300)が上位です。

- 上位3か国で世界生産の約48.7%を占め、生産の集中度が高い構造です。

- 金属学的・工業用途: 銅(Cu)は、面心立方格子(FCC)構造を持つ遷移金属であり、人類が最も古くから利用してきた金属の一つである。

- 需給構造の課題: 銅の需給構造は、来るべき大規模な「供給不足(Shortfall)」という時限爆弾を抱えている。

- 出典: USGS MCS 原文PDF

- 出典: Australia REQ Dec 2025 (PDF)

- 出典: Australia REQ Dec 2025 Forecast data (xlsx)

- 出典: Australia REQ Dec 2025 Historical data (xlsx)

- 出典: ICSG World Copper Factbook 2025

2. 価格動向と世界市場のトレンド(Events, Trends, and Issues)

- 本文では価格水準の目安として約$4.80が示されています。

- 重要鉱物政策(Critical Minerals)に関する政策面の変化がトレンド要因として示されています。

- 2025年の主要生産国はチリ(5,300)が上位です。

- 豪州政府REQ(Dec 2025)の世界銅表(Table 11.1)から、精錬生産と消費の差分を需給バランスとして表示しています。

- ICSG Factbook 2025の世界用途別構成(End-Use Sectors)を用途内訳に反映しています。

用途別の消費構成(公開資料ベース)

3. 世界の生産量と埋蔵量(World Mine Production and Reserves)

主要生産国(2025年、上位5)

主要埋蔵量(上位5)

| 国 | 生産量(2025) | 埋蔵量 |

|---|---|---|

| チリ | 5,300 | 180,000 |

| コンゴ民主共和国 | 3,200 | 80,000 |

| ペルー | 2,700 | 85,000 |

| 中国 | 1,800 | 41,000 |

| ロシア | 1,300 | 80,000 |

| 米国 | 1,000 | 47,000 |

| ザンビア | 940 | 21,000 |

| オーストラリア | 730 | 100,000 |

| インドネシア | 710 | 21,000 |

| カザフスタン | 710 | 20,000 |

| メキシコ | 690 | 53,000 |

| カナダ | 500 | 7,000 |

単位: 千トン

4. 需給バランス推移

単位: kt / 正の値は供給超過、負の値は供給不足を示します。

5. 金属学的・物理学的特性と工業用途

銅(Cu)は、面心立方格子(FCC)構造を持つ遷移金属であり、人類が最も古くから利用してきた金属の一つである。工業的に最も重要な特性は、銀に次いで全金属中第2位の高い電気伝導性と熱伝導性である [40]。銀は高価であり大規模なインフラ設備にはコストが見合わないため、実質的に銅が「世界の電化を支える骨格」として機能している [40]。

純銅は非常に柔らかく、展延性に富んでいるため、極細の電線(マグネットワイヤー)から、複雑な形状の熱交換器の配管まで、多様な形態への塑性加工が容易である [41]。また、大気中では表面に緻密な酸化被膜(緑青など)を形成し、内部の腐食進行を防ぐため、淡水や海水環境における耐食性に優れている [41]。さらに、銀と同様に銅イオンが細菌の細胞壁を破壊する強力な抗菌・殺菌作用(微量作用)を持つため、病院のドアノブや空調設備など、衛生環境が求められる用途でも評価されている [41]。

従来の主要な工業用途は、発電所から各家庭に至る送電網(インフラ)、建築物の屋内配線、通信ケーブル、変圧器、そして各種モーターの巻線など、電力インフラと建設需要が中心であった [40]。2025年の用途別の消費構成予測においても、建設、インフラ(電力・通信)、輸送、産業機器、消費・一般製品へと広く分散して利用されている(添付画像「用途別の消費構成」より)。

しかし現在、銅は「21世紀の新しい石油」と称され、グリーンエネルギー転換(Energy Transition)を物理的に実現するための最重要金属となっている [40]。電気自動車(EV)は、巨大な駆動用モーターや大容量のバッテリー配線により、従来の内燃機関車の約3〜4倍の銅を消費する。また、太陽光発電(PV)パネルの配線、洋上風力発電プラントの海底ケーブル、さらには再生可能エネルギーを広域で融通するための巨大なスマートグリッドの構築には、莫大な量の銅が不可欠である [40]。 Goldman Sachsの報告にあるように、完全な脱炭素化は銅という物理的媒体なしには不可能である [40]。

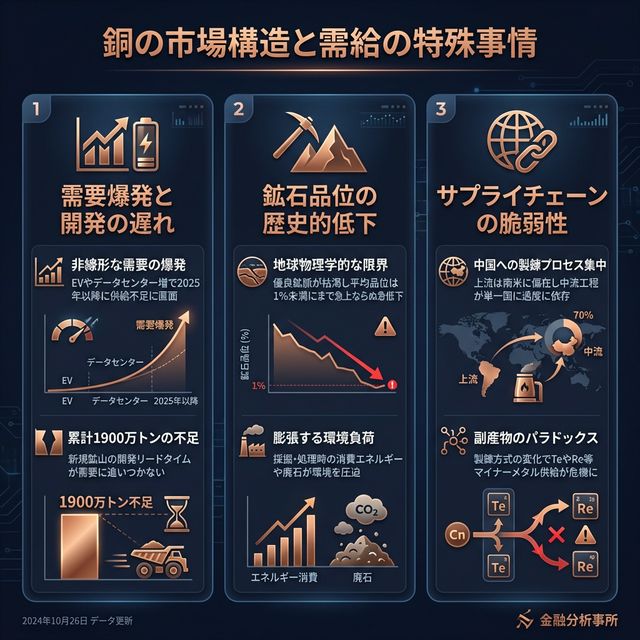

6. 需給を規定する特殊事情と市場の構造的課題

銅の需給構造は、来るべき大規模な「供給不足(Shortfall)」という時限爆弾を抱えている。

第一の特殊事情は、脱炭素化による「需要の非線形な爆発」と、それに追いつけない「鉱山開発の遅れ」である。BloombergNEFの予測によれば、EV、エネルギー貯蔵、データセンターなどの需要増により、銅市場は早ければ2025年以降に構造的な供給不足(Structural deficit)に陥り、新たな鉱山やリサイクル施設の開発が急ピッチで進まなければ、2050年までに累計1,900万トンの供給ショートフォールが発生すると警告されている [44]。2025年の世界生産量は約23,000千トンが見込まれているが、急増する需要に対して既存鉱山の拡張だけでは対応しきれない(添付画像「銅 基礎統計」より)。

供給制約の根底にある第二の事情が、「鉱石品位の歴史的低下(Declining ore grade)」という地球物理学的な限界である [43]。かつて採掘されていた銅鉱石の品位(銅の含有率)は数パーセントあったが、優良な鉱脈の枯渇により、現在採掘されているポルフィリー銅鉱床などの平均品位は1%未満にまで低下している。これは、同じ1トンの精製銅を得るために、過去の数倍から数十倍の岩石を採掘し、破砕し、化学処理しなければならないことを意味する。結果として、鉱石処理に伴う消費エネルギー(化石燃料)、水資源の消費、および有害な廃石(テーリングス)の排出量が幾何級数的に増加している [40]。グリーンな社会を構築するための金属を生産するプロセスが、皮肉にも環境負荷と炭素排出を増大させてしまうという「環境のジレンマ」に直面しているのである [40]。

第三の特殊事情は、精錬プロセスと副産物の複雑なサプライチェーン構造である。チリ、コンゴ民主共和国、ペルーといった上位3カ国で世界生産の約48.7%を占めるように、鉱山生産(アップストリーム)は南米やアフリカに偏在している(添付画像「世界の生産量と埋蔵量」より)。しかし、採掘された銅精鉱から純銅を取り出す「製錬・精製(Smelting and Refining)」工程(ミッドストリーム)の多くは、中国に過度に集中している [44]。中国は国家的な戦略として製錬キャパシティを拡大し、世界のバリューチェーンのチョークポイントを握る「プライス・メーカー」としての地位を確立しつつある [45]。西側諸国は経済安全保障の観点から自国内でのサプライチェーン回帰(フレンドショアリング)を急いでいるが、巨大な環境負荷を伴う銅製錬所の新規建設は、厳しい環境アセスメントと地域住民の反対により極めて困難である [44]。

さらに、銅精錬プロセス自体が抱える「副産物(By-product)のパラドックス」も看過できない。現代のハイテク産業に不可欠なマイナーメタル、例えば太陽光パネル(CdTe薄膜電池)に必要なテルル(Te)やセレン(Se)、耐熱合金に必要なレニウム(Re)などは、単独の鉱床を持たず、そのほとんどが銅の乾式製錬および電解精錬の過程で生じる副産物(アノードスライムや排ガス中のダスト)から回収されている [46]。近年、低品位鉱石への対応として、溶鉱炉を使わずに化学薬品で銅を溶かし出す湿式製錬(SX-EW法)の比率が高まっているが、この手法ではテルルやセレンを回収することができない [13]。銅の生産技術のシフトが、無関係に見える次世代クリーンエネルギー技術のクリティカルメタルの供給を突如として断ち切ってしまうという、極めて複雑で脆弱な依存関係が銅のバリューチェーンには潜んでいるのである [13]。

参考文献

- [13] (PDF) The Evolving Copper‐Tellurium Byproduct System: A Review of Changing Production Techniques & Their Implications - ResearchGate

- [40] Copper as a Critical Resource in the Energy Transition - MDPI

- [41] Mechanical, Electrical, and Thermal Characterization of Pure \... - MDPI

- [43] The role of copper in the energy transition - DNV

- [44] Supply Chains Struggle as Energy Transition Drives Surging Demand for Metals: BloombergNEF Finds

- [45] (PDF) Copper as a Critical Resource in the Energy Transition - ResearchGate

- [46] Recovery of rhenium, a strategic metal, from copper smelting effluent - ResearchGate