パラジウム 基礎統計

最終更新: 2025-02-24

USGS Mineral Commodity Summaries 2026 をもとに作成(米国内限定の記述は除外)。

1. ハイライト・全体概要

- 世界生産(2025年)は約190,000 kg(PGM含有量)です。

- 世界埋蔵量は約76,000,000 kg(PGM含有量)です。

- 最大生産国はロシアで、世界生産の約44.2%を占めます。

- 2025年の主要生産国はロシア(84,000)が上位です。

- 上位3か国で世界生産の約89.5%を占め、生産の集中度が高い構造です。

- 金属学的・工業用途: パラジウム(Pd)は、白金と同じ第10族の遷移金属(PGMs)であるが、白金と比較して密度が低く(12.02 g/cm³)、融点も1,555℃とPGMsの中で最も低い。

- 需給構造の課題: パラジウムの需給構造は、「特定国(ロシア)への極度な依存」、「内燃機関への一本足打法による長期的需要消失リスク」、そして前述した「白金との代替ダイナミクス」という3つの重大なリスク要因によって特徴づけられる。

- 出典: USGS MCS 原文PDF

- 出典: Johnson Matthey Palladium Supply & Demand

2. 価格動向と世界市場のトレンド(Events, Trends, and Issues)

- 2025年の平均価格(パラジウム)は前年比で約11%上昇。

- 地政学要因が供給・投資判断に影響するリスクとして指摘されています。

- 2025年の主要生産国はロシア(84,000)が上位です。

- Johnson Matthey PGM Market ReportのPalladium表から、需給差分(Movements in stocks)を需給バランスとして表示しています。

- 用途内訳はJohnson MattheyのPalladium Demand by Application(2024年)を基に算出しています。

用途別の消費構成(公開資料ベース)

3. 世界の生産量と埋蔵量(World Mine Production and Reserves)

主要生産国(2025年、上位5)

主要埋蔵量(上位5)

| 国 | 生産量(2025) | 埋蔵量 |

|---|---|---|

| ロシア | 84,000 | 11,000,000 |

| 南アフリカ | 70,000 | 63,000,000 |

| カナダ | 16,000 | 310,000 |

| ジンバブエ | 15,000 | 1,300,000 |

| 米国 | 6,200 | 590,000 |

単位: kg(PGM含有量)

4. 需給バランス推移

単位: koz / 正の値は供給超過、負の値は供給不足を示します。

5. 金属学的・物理学的特性と工業用途

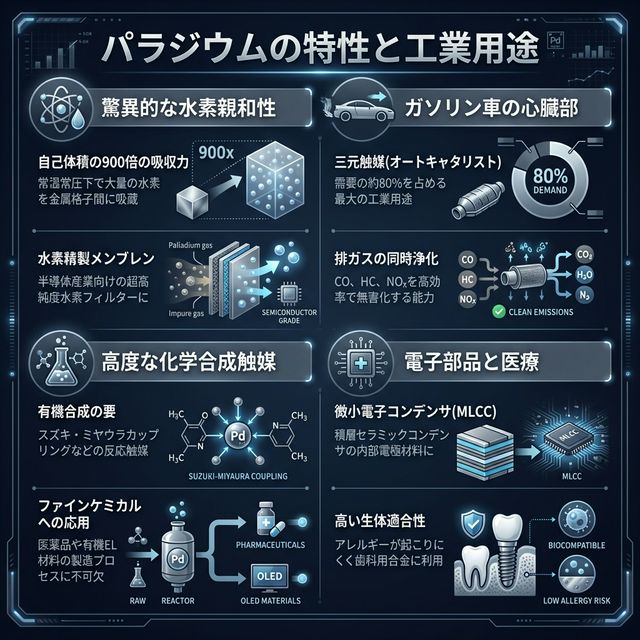

パラジウム(Pd)は、白金と同じ第10族の遷移金属(PGMs)であるが、白金と比較して密度が低く(12.02 g/cm³)、融点も1,555℃とPGMsの中で最も低い。金属学的に最も特異な性質は、その異常なまでの「水素吸蔵・透過能力」である。パラジウムは常温常圧下において、自己の体積の最大900倍もの水素ガスを金属格子間に吸収し、水素化物(パラジウムハイドライド)を形成する能力を持つ [23]。この際、水素分子はパラジウム表面で原子状に解離し、金属格子内を拡散して反対側で再び分子として再結合する。

この特性を活かした最大の工業用途の一つが、超高純度水素ガスを精製するためのパラジウム合金膜(メンブレンフィルター)である。半導体製造プロセスなど、不純物を極限まで排除した水素が必要な産業において、他のガスを完全に遮断し水素のみを透過させるパラジウム膜は代替不能な役割を担っている [23]。

しかし、現在のパラジウム需要の圧倒的大部分(80%以上)を占めるのは、白金と同様にその優れた触媒活性を利用したガソリン車向けの「三元触媒(オートキャタリスト)」である [30]。ガソリンエンジンの排ガスに含まれる一酸化炭素(CO)、炭化水素(HC)、および窒素酸化物(NOx)を同時に浄化するプロセスにおいて、パラジウムは極めて高い効率を示す。世界的な排ガス規制(ユーロ6、中国国6など)の厳格化に伴い、車両一台あたりのパラジウム搭載量(ロード量)は増加の一途を辿ってきた [30]。

その他の用途としては、電子部品産業において積層セラミックコンデンサ(MLCC)の内部電極材料として使用されるほか、高い生体適合性を活かした歯科用合金、さらには化学産業における均一系・不均一系触媒として活躍している [19]。特に有機合成化学の分野では、スズキ・ミヤウラカップリングに代表される炭素-炭素結合形成反応の触媒として、医薬品や有機EL材料などの高度なファインケミカル合成に不可欠な存在となっている [19]。

6. 需給を規定する特殊事情と市場の構造的課題

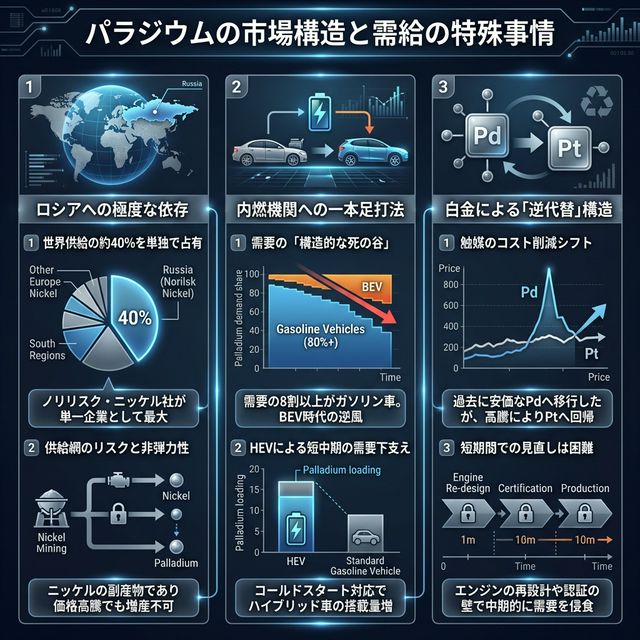

パラジウムの需給構造は、「特定国(ロシア)への極度な依存」、「内燃機関への一本足打法による長期的需要消失リスク」、そして前述した「白金との代替ダイナミクス」という3つの重大なリスク要因によって特徴づけられる。

第一に、地政学的リスクと供給の非弾力性である。パラジウムの世界最大の生産国はロシアであり、世界の供給量の約40%を単独で占めている [30]。特にロシアの鉱山・金属大手であるノリリスク・ニッケル(PJSC MMC Norilsk Nickel)は、単一企業として世界最大のパラジウム生産者である [30]。ロシアによるウクライナ侵攻以降、西側諸国による経済制裁やサプライチェーンのデカップリングの動きは、パラジウム市場に極度の緊張をもたらした [30]。さらに重要なのは、ロシアにおけるパラジウム生産は、主にニッケルおよび銅の採掘に伴う「副産物(By-product)」として行われている点である [30]。銀と同様に、パラジウムの需要が高まり価格が高騰したとしても、主産物であるニッケルの市況が伴わなければ、ノリリスク・ニッケルがパラジウム単独のために増産に踏み切ることは経済的に困難である。このため、パラジウム市場は構造的に供給が非弾力的であり、価格の乱高下(ボラティリティ)が生じやすい [30]。

第二の特殊事情は、需要の単一性による将来の生存リスクである。パラジウムは需要の8割以上をガソリン車の排ガス触媒に依存しているため、世界的な脱炭素化とバッテリー電気自動車(BEV)へのシフトが進めば、長期的には需要の大半が消滅するという「構造的な死の谷」に直面している [30]。排気ガスを一切出さないBEVにはオートキャタリストは不要である。しかし、足元の市場状況はやや複雑である。BEVの車両価格の高さや充電インフラの不足、寒冷地でのバッテリー性能の低下などから、消費者の間ではBEVへの完全移行に対する心理的ハードルがあり、結果としてガソリンエンジンとモーターを組み合わせたハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)の販売が想定以上に好調に推移している [30]。興味深いことに、ハイブリッド車は走行中にエンジンのオン・オフを頻繁に繰り返すため、触媒の温度が浄化に最適な温度(活性化温度)を下回りやすい。この「コールドスタート」時の排ガス浄化性能を維持するために、純粋なガソリン車よりも多くのパラジウムを触媒に搭載する必要があるという逆説的な現象が起きており、これがパラジウム需要の短中期的な下支え要因となっている [30]。

第三に、代替(Substitution)の歴史的経緯である。1990年代から2000年代初頭にかけて、白金価格の高騰に直面した自動車メーカーは、触媒の成分を白金から当時の価格が安かったパラジウムへと大挙して移行した [25]。しかし、その後のパラジウムへの需要集中とロシアからの供給不安(2000年代初頭の輸出遅延など)により、パラジウム価格が一時白金を上回る事態が発生した [27]。2022年以降、パラジウムから白金への「逆代替」が本格化し、置き換え量は2022年の約38.5万オンス、2023年の約62万オンス、2024年の約70万オンスと段階的に増加した [26]。2025年はこの方向での代替のピーク年と位置づけられていたが、当初試算された150万オンス規模には至らず、代替の大部分はすでに自動車需要に恒久的に織り込み済みとなっている [26]。一度設定された触媒の化学処方は規制当局による再認証が必要なため、既存モデルサイクル(約7年)の範囲内で簡単に巻き戻ることはない [26]。ただし、2025年後半には価格関係が逆転し、白金がパラジウムに対して平均59ドル/オンスのプレミアムで推移するようになった。加えて、EV普及の鈍化とロシア産供給への懸念からパラジウム価格自体が2025年通年で80%超急騰するなど、代替方向の見通しは流動的である。WPICは、2026年以降は逆方向の「白金→パラジウム代替」が徐々に始まり、2029年までに累計25万オンス程度に達すると予測している [26]。

参考文献

- [19] Investigation of mechanical and structural characteristics of platinum and palladium at high temperatures \| Revista de Metalurgia

- [23] Properties and Uses of Palladium \| Johnson Matthey Technology \...

- [25] A Review of Recovery of Palladium from the Spent Automobile Catalysts - MDPI

- [26] Platinum for palladium substitution is embedded into automotive demand and unlikely to reverse swiftly

- [27] Substitution among Platinum Group Metals - CME Group

- [30] Analysis of the Palladium Market: A Strategic Aspect of Sustainable \...